In der Welt der Unternehmensführung und Selbstständigkeit ist die ordnungsgemäße Buchführung von entscheidender Bedeutung. In Deutschland gibt es eine gesetzliche Buchhaltungspflicht, die Unternehmen und Selbstständige dazu verpflichtet, ihre finanziellen Transaktionen systematisch zu erfassen und zu dokumentieren.

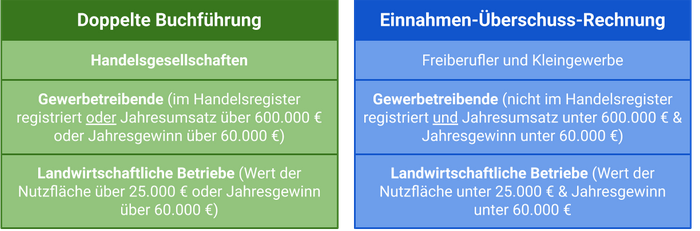

Buchhaltungspflicht: Alle Unternehmen, die entweder aufgrund ihrer Rechtsform zwingend im Handelsregister eingetragen sein müssen oder einen Jahresumsatz von mehr als 600.000 Euro oder einen jährlichen Gewinn von mehr als 60.000 Euro verzeichnen, sind gesetzlich zur Bilanzierung verpflichtet. Die Buchführungspflicht ist in den §§ 238 ff. des Handelsgesetzbuches (HGB) festgelegt. Zusätzlich ergibt sich eine weitere Verpflichtung aus den Steuergesetzen (§§ 140 ff. der Abgabenordnung (AO)), da das Finanzamt die relevanten Informationen für die Besteuerung, wie Gewinn, Umsatz und andere Faktoren, benötigt. Hast Du ein Kleingewerbe wird Dich das Finanzamt darauf Hinweisen, dass Du nun Bilanzieren musst.

- Doppelte Buchführung/Bilanzierung: Die doppelte Buchführung, auch als “Buchführung mit doppelter Erfassung” bekannt, ist eine weit verbreitete Methode der Buchhaltung. Bei der doppelten Buchführung werden alle Geschäftsvorfälle in zwei Konten gleichzeitig erfasst: Das Soll-Konto und das Haben-Konto. Jeder Geschäftsvorfall hat sowohl eine Auswirkung auf die Aktiva als auch auf die Passiva des Unternehmens. Dadurch wird die Bilanz stets im Gleichgewicht gehalten. Die doppelte Buchführung ermöglicht eine präzise und umfassende Erfassung der finanziellen Transaktionen und erleichtert die Erstellung von Jahresabschlüssen.

- Einnahmen-Überschuss-Rechnung (EÜR): Die Einnahmen-Überschuss-Rechnung ist eine vereinfachte Form der Buchführung, die vor allem von Kleingewerbetreibenden, Freiberuflern und Selbstständigen genutzt wird. Im Gegensatz zur doppelten Buchführung werden bei der EÜR nur die Einnahmen und Ausgaben erfasst. Die Differenz zwischen den Einnahmen und den Ausgaben ergibt den Gewinn oder Verlust. Die EÜR ist insbesondere für Unternehmen mit vergleichsweise geringen Transaktionsvolumen geeignet und bietet eine unkomplizierte Möglichkeit, die steuerlichen Pflichten zu erfüllen.

Zusammenfassend lässt sich sagen, dass die Buchhaltungspflicht eine wesentliche Anforderung für Unternehmen und Selbstständige ist, um ihre finanzielle Situation zu dokumentieren und gesetzliche Vorgaben zu erfüllen. Die doppelte Buchführung bietet eine umfassende und präzise Erfassung von Geschäftsvorfällen, während die EÜR eine vereinfachte Variante für Kleingewerbetreibende darstellt. Unabhängig von der gewählten Methode ist eine ordnungsgemäße Buchhaltung unverzichtbar, um den wirtschaftlichen Erfolg und die finanzielle Stabilität eines Unternehmens zu gewährleisten.