Die Buchhaltung eines Unternehmens ist wie ein navigierender Leuchtturm in der Welt der Wirtschaft. Sie hilft uns, den finanziellen Kurs zu halten und unsere Fortschritte zu verfolgen. Ein entscheidendes Element in dieser Welt ist die Bilanz. In diesem Beitrag werden wir die Grundlagen der Bilanzierung erkunden und das Wesen der Bilanz enthüllen.

Die Grundlagen der Bilanzierung: Vermögen und Kapital

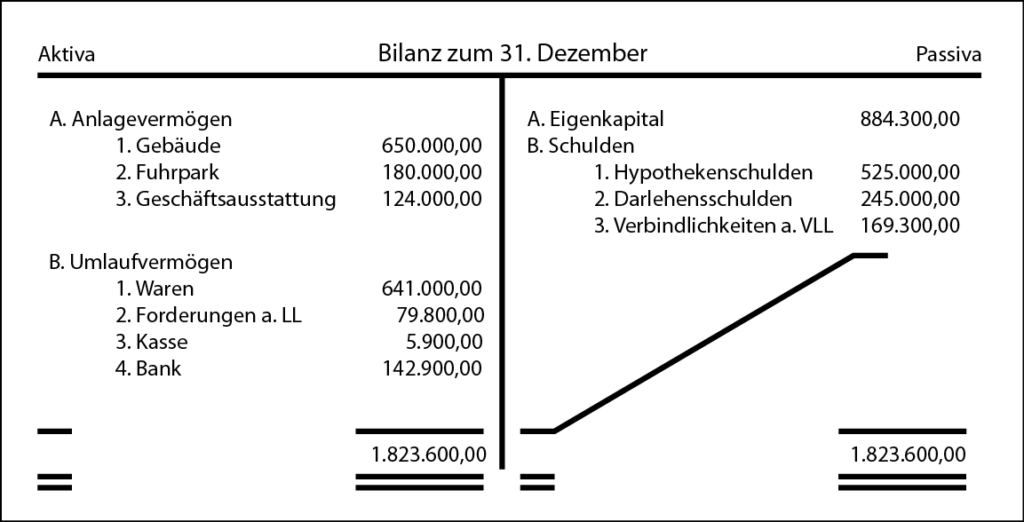

Die Bilanzierung beginnt mit dem Vermögen und dem Kapital zu Beginn eines Unternehmens. Jedes Jahr, oft am 31. Dezember, wird eine Bestandsaufnahme durchgeführt, bei der Vermögenswerte und Schulden in einem Inventar erfasst werden. Diese Bestandsaufnahme wird bewertet, zusammengefasst und in einer zweispaltigen Bilanz dargestellt – ein finanzielles Gleichgewicht.

Die Bilanz besteht aus Aktiva und Passiva. Aktiva repräsentieren das Vermögen, das verwendet wird, um Geschäftsaktivitäten zu finanzieren, während Passiva die Mittelherkunft, einschließlich Eigenkapital und Fremdkapital, darstellen.

Die Bilanzregel und das Eigenkapital: Ein Tanz der Finanzen

Die Summe der Aktiva muss immer der Summe der Passiva entsprechen – das ist die goldene Bilanzregel. Doch was passiert, wenn das Vermögen nicht die Schulden deckt? Hier kommt das Eigenkapital ins Spiel. Es gleicht die Differenz zwischen den beiden Seiten der Bilanz aus. Eigenkapital ist der Puffer, der uns vor finanzieller Schieflage schützt.

Wenn das Unternehmen nicht überschuldet ist, wird das Eigenkapital auf der Passivseite ausgewiesen. Das bedeutet, dass das Vermögen größer ist als die Schulden. Falls jedoch eine Überschuldung vorliegt, wird das Eigenkapital auf der Aktivseite ausgewiesen, um das Ungleichgewicht zu korrigieren.

Die Dynamik der Bilanz: Momentaufnahme und Vermögensaufteilung

Die Bilanz ist wie ein Foto, das einen Moment in der Zeit einfängt – den Bilanzstichtag. Sie zeigt das Vermögen und Kapital zu diesem Zeitpunkt. Doch das Vermögen ist vielfältig. Es teilt sich in Anlagevermögen und Umlaufvermögen. Anlagevermögen umfasst langlebige Vermögenswerte, die dem Unternehmen langfristig dienen, während Umlaufvermögen kurzfristige Mittelverwendung darstellt.

Abschreibungen und Anlagenspiegel

Anlagevermögen unterliegt Abschreibungen, die nach handelsrechtlichen oder steuerlichen Vorgaben erfolgen. Abnutzbare Anlagevermögensgegenstände werden über die Nutzungsdauer planmäßig abgeschrieben, während nichtabnutzbare Vermögenswerte (z. B. Grundstücke) und Umlaufvermögen bei Wertminderung außerplanmäßig abgeschrieben werden können.

Das Anlagevermögen wird im Anlagenspiegel aufgegliedert, der Anschaffungs- oder Herstellungskosten, Zugänge, Abgänge, Umbuchungen, Abschreibungen und Zuschreibungen umfasst.

Von Beginn bis zum Abschluss: Eröffnungs- und Schlussbilanz

Die erste Bilanz bei Unternehmensgründung wird Eröffnungsbilanz genannt. Sie bildet den Startpunkt unserer finanziellen Reise. Die Bilanz am Ende des Geschäftsjahres wird Schlussbilanz genannt. Sie zeigt unseren Fortschritt und die Ergebnisse unserer Bemühungen.

In der Welt der Wirtschaft ist die Bilanz unser Vertrauter, der uns auf unserem Kurs leitet und uns hilft, den Überblick über unsere finanziellen Aktivitäten zu behalten. Sie ist das Herzstück der Buchhaltung und ein mächtiges Instrument für kluge finanzielle Entscheidungen.